NRS har oppdatert veiledningen om pensjonsforutsetninger pr. 31.12.2025. Beregningsforutsetningene i veiledningen utgjør kun et utgangspunkt for foretakets egne vurderinger. Forhold hos det enkelte foretak og i den enkelte pensjonsordning kan medføre behov for å avvike fra enkelte av anbefalingene.

De veiledende pensjonsforutsetningene tar utgangspunkt i et norsk foretak med åpen ytelsesbasert pensjonsordning. Et slikt foretak har ansatte som i gjennomsnitt er i førtiårene og en vektet varighet på pensjonsforpliktelsen på 20 – 25 år. Ved betydelig avvikende profil, eksempelvis lukket ordning, henvises det til supplerende informasjon i vedleggene til slutt i veiledningen for profiler med kortere horisont.

Det er stor grad av usikkerhet og skjønn knyttet til fastsettelsen av beregningsforutsetningene. Usikkerheten gjelder særlig grunnlaget for anslagene på inflasjon, reallønnsutvikling og forventet avkastning, herunder den innvirkning disse parameterne har på øvrige beregningsforutsetninger, og de skjønnsmessige vurderinger som er gjort i denne sammenheng.

Beregningsforutsetningene i veiledningen utgjør kun et utgangspunkt for foretakets egne vurderinger i forbindelse med fastsettelsen av egne forutsetninger. Det enkelte foretak må selv fastsette forutsetningene basert på sin egen konkrete vurdering av forventet økonomisk utvikling samt forhold i den enkelte pensjonsordning. Brukerne av denne veiledningen anmodes å lese bakgrunnen for fastsettingen av de anbefalte forutsetninger i veiledningen.

Veiledningen i ren og endringsmarkert versjon i PDF lastes ned her:

NRS(V) Pensjonsforutsetninger pr. 31.12.2025 ren (januar 2026)

NRS(V) Pensjonsforutsetninger pr. 31.12.2025 endringsmarkert (januar 2026)

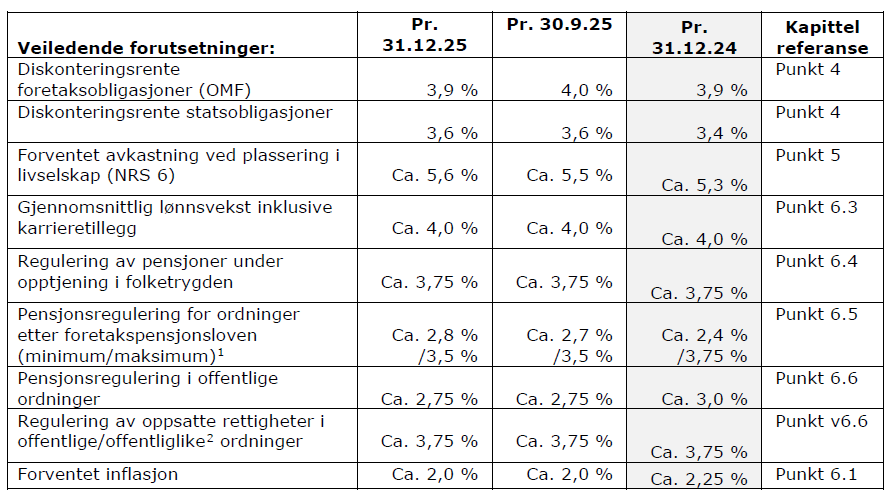

Veiledende pensjonsforutsetninger – åpen ordning

Pr. 31. desember 2025 har vi kommet fram til følgende veiledende forutsetninger ved normal, åpen ordning og basert på prinsipper nærmere beskrevet i veiledningen:

Kommentarer til oppdateringen

Det er kun små endringer i de finansielle parameterne sammenlignet med 30. september 2025. Mindre endringer i markedsrenter har ført til en liten endring i diskonteringsrente og forventet avkastning. Alle andre variabler er holdt uendret.